8月26日,微信支付在重庆智博会上发布了最新一代的刷脸支付硬件 “微信青蛙Pro”。不同于此前观望跟随战术,“微信青蛙Pro”在双面屏、互动海报等多个设计点上开始寻求突破。而在此之前,支付宝的刷脸支付硬件“蜻蜓”二代于今年4月推出,并处于“007”的研发和生产节奏中,争夺市场的马力强劲。

另一个值得关注的信号是,双寡头排兵布阵之外,监管也正在加紧进行顶层设计。在央行近期发布的《金融科技(FinTech)发展规划(2019-2021年)》中,特别提到“探索人脸识别线下支付安全应用,由持牌金融机构构建以人脸特征为路由标识的转接清算模式”。

显而易见的是,刷脸支付处于标准未定之下的赛跑博弈期:技术领先的市场参与者希望快速扩大行业份额,打通生态价值,甚至改写格局;而监管则寻求从底层筑牢安全和规范的篱笆,同时又给予市场创新以适当空间。

为什么支付宝对刷脸支付给予全力投入和高额资金支持?为什么微信支付从被动应战到开始主动加码?监管今年以来对刷脸支付频频喊话又传递了哪些信号?刷脸支付到底是不是一个安全而划时代的支付手段?

因何而战?

“有服务商已经把刷脸支付产品铺到了监狱里了!”刷脸设备生产商和微信支付服务商“四九八科技”对《中国经营报》记者说。近几个月来,“四九八科技”明显感觉到刷脸支付的升温,来询问的商户增多,更多的是支付宝和微信支付的代理商。

去年12月,支付宝推出了首个人工收银的刷脸机具“蜻蜓”,掀起刷脸支付竞赛序幕。随后其开始通过一系列投资参股打通产业链上下游:今年1月,蚂蚁金服领投提供智能商用硬件及物联网解决方案的“商米科技”D轮融资。今年5月,领投3D摄像头生产商“奥比中光”D轮融资。而在此前,蚂蚁金服与奥比中光已经合资成立生产“蜻蜓”摄像头的子公司“蚂里奥”。今年4月,支付宝在推出二代蜻蜓时宣布将在刷脸支付领域投入30亿元。

对比来看,微信支付在刷脸赛道最初显得有些“意兴阑珊”。在支付宝推出“蜻蜓”3个多月后,其推出一代“青蛙”。但今年年中以来,刷脸支付逐渐成为微信支付对外传播的高频关键词。类似“四九八科技”这样的服务商也开始明确站队。

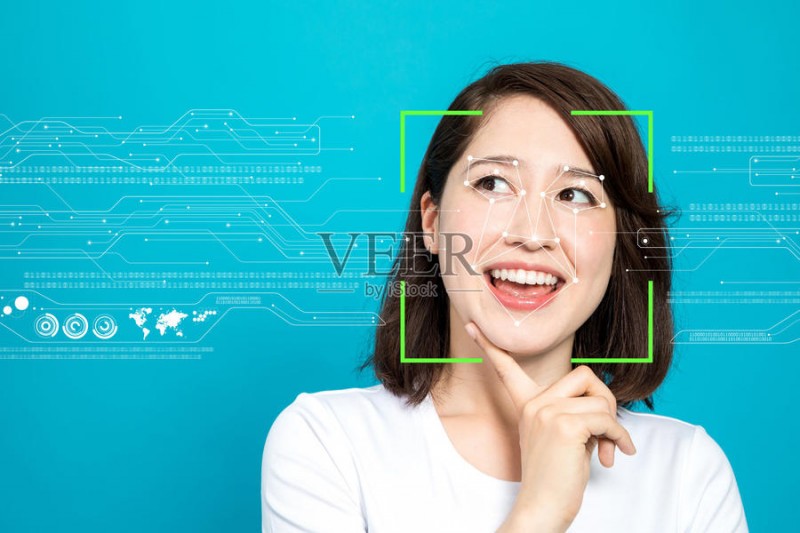

从风控水平看,支付宝给出的数据显示,通过软硬件的结合,智能算法与风控体系综合保证准确性和安全性,目前识别的准确率为99.99%。支付宝安全事业部总裁芮雄文在接受《中国经营报》记者采访时表示,从安全上看,首先支付宝所有的人脸数据是加密的;第二,即使拿到一些数据也没用,因为没有解密过程;第三,人脸信息存储与其他信息完全隔离的。据其透露:目前支付宝账户被盗赔付率是千万分之一,而且生物识别的资金损失率低于密码支付。

而支付宝IoT事业部总经理钟繇在此前接受记者采访时亦透露:与监管一直保持了密切沟通,希望将自身技术储备和探索让监管有更深了解。

但整体来讲,公众对于新生技术均需要过程,特别涉及个人生物信息。据记者了解,目前支付宝(微信支付官方未公布)为打消市场疑虑,对刷脸支付交易采取了兜底赔付措施,即敢付就敢赔,为推广扫清障碍。

不过也有行业人士对此持谨慎态度,前述深圳移动支付人士就认为:安全性的评估不在于支付瞬间,而在于整个产品的生命期。“现在市场基本都抓住了支付瞬时的安全性去宣传。如果是传统密码泄露,你修改了密码,这个产品周期就结束了,但是一旦人脸信息泄露呢?这不是兜底能解决的。”

但市场的热情已经被点燃,参与者出于自身立场态度也明显不同。前述华南微信支付服务商就表示:没有任何一种交易方式能够做到百分之百安全,包括银行卡、二维码,二维码刚推出时也有很多质疑声音,但这也可以倒逼巨头去升级技术。